特斯拉是现在seekingalpha上最热门的股票之一,基本上天天有文章,评论也很多 ,正方反方都列了一大堆的证据, 就把记得的小结一下吧。算是在@李想 面前班门弄斧一下。

特斯拉是现在整个电动车行业里面包括新能源领域布局最好,技术最领先,大概可以领先竞争对手3到5年,品牌认可度最高,而且这已经不是品牌的问题了,更像一种宗教,特斯拉的车主,特斯拉的股东,或者两者都是,对特斯拉有宗教般的狂热,MODEL S, MODEY X, MODEL 3(E),MODEL Y(下图),Y是未来的低价SUV,加起来就是SEXY的特斯拉。

先说产业布局,特斯拉$特斯拉(TSLA)$ 去年的时候收购了太阳城solarcity,,特斯拉屋顶、能量墙、电动车构成了三位一体的产业布局,也就是白天太阳能屋顶生成的电力,储存在他的储能墙里面出然后晚上给家里供电,给特斯拉电动车充电,美妙吧。

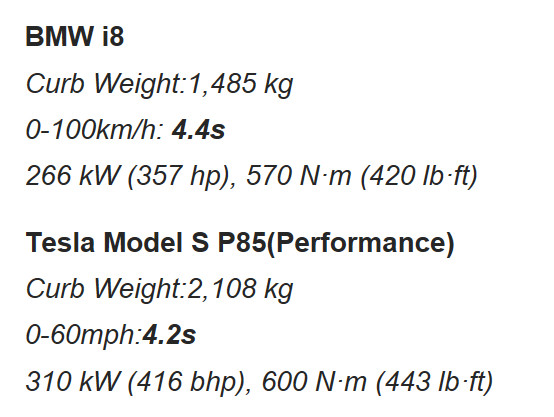

从电动车上,特斯拉基本领先至少有3到5年,第一,也就是以前人们一直说的快速加速的能力,基本上跟跑车一致,这个不多说了。

再看看model 3的照片吧,你会选谁?Bolt上个月卖了1500辆车,就是新高了。

第二、自动驾驶和任何的人工智能都是一样的,需要有大量的数据去喂,特斯拉牛逼的地方是现在已有的跑在路上的车,目前大概有21万辆,这些车实际上都是一个收集交通驾驶大数据的工具,这些数据就可以回传给做人工智能自动驾驶方面的训练和学习,目前积累了13亿英里的驾驶数据和2.2亿英里的自动领航数据,$腾讯控股(00700)$ 的入股应该更看重的是人与车的连接。自动驾驶另一个巨头是google的waymo,为了大数据的收集,google和通用汽车现在都找lyft合作,利用lyft的车队收集数据,只是现在的一些争议是特斯拉的自动领航方面的数据可能大量的是从高速公路上获得的,跟城市的使用环境还是有差距。还有一个争议,我觉得特斯拉是有可能会失策的,是特斯拉的使用方案技术的解决方案是采用了vision视觉系统,就是用摄像机拍成照片来处理路况信息,名义上是视觉系统,实际上这些摄像机拍摄的都是2d的照片,这样就需要内置的算法更好,也需要更多的数据去喂,google的waymo用的叫lidar的系统,这是一个3d的系统,人眼是3D视觉,lidar可以在计算机内产生一个3d的模型,包括路障,路的边缘、行人,其他的车辆,更好地把握周边环境。大家看过《异形前传:普罗米修斯》吗?里面有飞行球,飞进山洞,母舰的指挥舱里就可以把山洞的3d模型给显示出来,lidar就是这个含义,而且lidar更容易判定突然闯入汽车行驶路线或者车。

lidar目前的缺陷是只能大概看到一百米,而且相应的分辨率比照片要低,同时最大的一个缺陷,google的waymo测试版本光造价就是5万,这个价格就是大大的超过了一辆车的价格,但实际上的这个硬件的价格下来的非常之快,现在的一个争论就在于有可能在电动车大规模生产以前,这个lidar的硬件有可能降到5000美元,也就是原来的1/10左右,同时它的分辨率、距离一些弱点也会在这几年陆续得到解决。如果将来特斯拉换到lidar系统,原来的model s、model x、model 3,这些用vision系统的车有可能都需要更换lidar系统。

自动驾驶这块有可能像今天的苹果和安卓系统类似,特斯拉是软硬件一体的,其他的一些厂商,特别是美国的厂商的话,可能更多的会选为waymo。中国估计可能选百度的会多一些,其实百度能不能翻身自动驾驶对他的影响也是非常之重要。

第二个说一下特斯拉的储能墙,前一阵南澳大面积断电时tesla号称如果选他的话,一百天之内解决问题,南澳其实在新能源电力的生产是非常多的,但是问题是出在新能源生产,不管是风电太阳能也好,它的生产不稳定性,生产的时间和使用的时间并不完全一致,这就需要储能来调配生产的电力到需要用的时候才用上,南澳出现了供电故障以后,和国内基本上只报道特斯拉,其实除了特斯拉之外,还有其他的三家公司去竞标这个事情,这个事情的意义其实是非常重大,新能源的储能解决方案,这是一个样板工程,所以特斯拉就表现了很大的决心。整个来讲,储能不只是储能墙,还是新能源电厂用的大容量储能设备。

第三、特斯拉现在的确估值过高,现金流为负,原来指望model3 出来后,现金流为正,但有人拆了通用的bolt来研究电动车的成本认为model 3有可能每辆还是亏钱的,而且认为gigafactory一样和通用、宝马用的都是库卡的机器人,所以每周一万辆的车辆产量可能达不到。库卡现在是美的$美的集团(SZ000333)$ 收购了,是不是突然觉得美的也SEXY了一点啊!

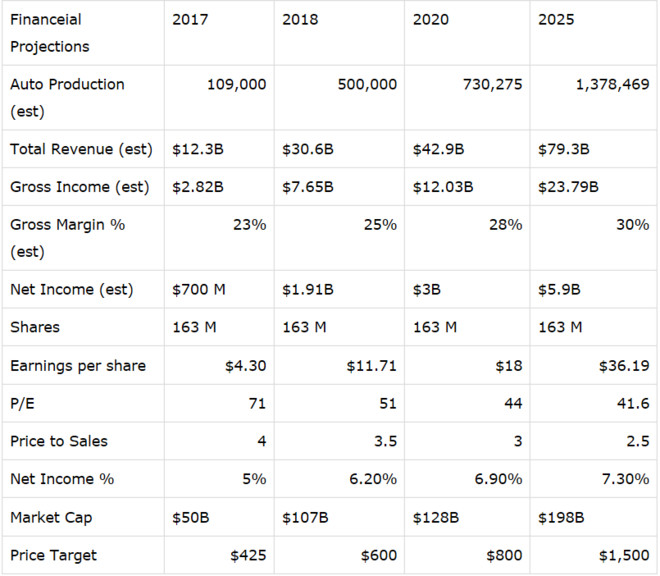

现金流为负的公司就需要不断地出售股权来融资。大概2013年的时候,特斯拉是一亿股,现在大概是1亿6000万股,这样原有股东的权益就稀释为2/3。这就是有个人到2025年的预测:

按上述预测特斯拉的估值大概在2025年仍然是40多的市盈率,嗯,那也就说在这,还没有考虑股份摊薄的因素,嗯,那从2017年到2025年7、8年的时间太长,不能犯任何错误,所以其实这个还是有一定的风险的。因为美国经济的扩张周期已经是历史上第二还是第三长了,说不定什么时候来一次金融危机,这种现金流为负的公司受到了冲击会非常大。

换一个角度看,美国8200万套独立屋,特斯拉占20%的话是1640万套估特斯拉屋顶+储能墙+model3或Y,10万美元1户,十年一轮,每年是164万套,加上欧洲、中国、澳洲,屋顶和储能部分先不算,160万辆电动车,164万套*10万美元(美国部分)+160万辆车*4万美元,差不多2200亿美元的极限销售额。15%的净利率,18倍市盈率,股份稀释到2.5亿股,每股股价可以到2000美元,如果2025年特斯拉做到了,也就是8年大约6倍,前提是中间不能现金流出问题。